英特尔公布了2025财年第二季度的财务报告,业绩表现超出市场预期,主要得益于数据中心、人工智能相关芯片及客户端计算业务的强劲需求。在财报发布的公司首席执行官帕特·基辛格(Pat Gelsinger)宣布了一项重大战略调整:英特尔将大幅削减在晶圆代工制造领域的资本投资。这一决策标志着英特尔在激烈的全球半导体竞争与行业周期性波动中,正重新校准其资源分配与核心战略焦点。

业绩亮点:需求驱动增长

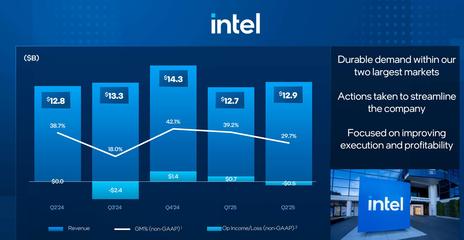

2025财年第二季度,英特尔营收达到约185亿美元,同比增长9%,高于分析师普遍预测的178亿美元。其中,数据中心与人工智能事业部(DCAI)营收增长尤为显著,同比增幅达15%,反映了市场对高性能计算和AI加速器的持续渴求。客户端计算事业部(CCG)也因PC市场换机潮的延续而保持稳定增长。调整后每股收益为1.18美元,同样优于预期。公司管理层在财报电话会议上指出,有效的成本控制措施和高端产品组合的优化,共同推动了盈利能力的改善。

战略转折:削减代工投资,聚焦核心设计与技术

尽管财务表现稳健,基辛格宣布,英特尔将“显著缩减”对其代工服务(IFS)部门的资本支出计划。原本雄心勃勃的、旨在挑战台积电和三星的代工扩张蓝图将被重新审视。根据新计划,未来两年内对新建或升级外部客户代工产能的投资将削减约30%。

这一决策背后有多重考量:

- 财务压力与回报周期:建设和维护尖端半导体制造设施(如英特尔正在推进的Angstrom时代制程节点)需要持续投入数百亿美元,且投资回报周期极长。在当前利率环境较高、资本市场对长期巨额投资态度审慎的背景下,收缩战线有助于改善公司现金流与资产负债表。

- 竞争格局与市场需求:全球代工市场已被台积电占据主导地位,且众多客户对将关键设计交由既是竞争者又是供应商的英特尔持谨慎态度。部分终端市场需求出现波动,使得激进产能扩张的风险增大。

- 核心战略再聚焦:基辛格强调,资源将更集中地投向公司最具竞争力的领域:即高性能CPU、GPU、AI加速器的设计与研发,以及确保自身产品线(如酷睿、至强、Arc显卡及Gaudi AI芯片)所用先进制程的产能与技术进步。换言之,英特尔将优先保障“内需”,确保其核心产品在性能与供应上的竞争力,而非大规模追逐外部代工订单。

行业影响与未来展望

英特尔的这一转向在业内引起广泛关注。一方面,这可能会缓解全球部分成熟制程潜在的产能过剩担忧,并使英特尔与AMD、英伟达等对手的竞争更聚焦于产品设计与架构创新。另一方面,对于希望寻求台积电、三星之外“第三选择”的芯片设计公司而言,英特尔的代工服务扩张步伐放缓可能意味着更少的替代选项。

基辛格表示,削减投资并非退出代工业务,而是转向一种“更灵活、更注重合作伙伴关系”的模式,可能更多通过技术授权、与政府合作(如美国《芯片法案》框架下的项目)以及选择性扩建来推进。公司仍将致力于完成其既定的制程技术路线图(如Intel 18A、Intel 14A),但首要目标是服务于自身的旗舰产品。

英特尔在交出亮眼季度成绩单的做出了一个务实且关键的战略收缩决定。这反映了在技术、资本与市场多重挑战下,即使是半导体巨头也必须做出艰难取舍。从“IDM 2.0”愿景中略微回调,将更多弹药集中于设计创新与确保自身产品领先性,或许是英特尔在当下复杂环境中巩固根基、应对下一轮行业增长周期的审慎之举。市场将密切关注这一战略调整如何影响其长期技术竞争力和财务健康度。